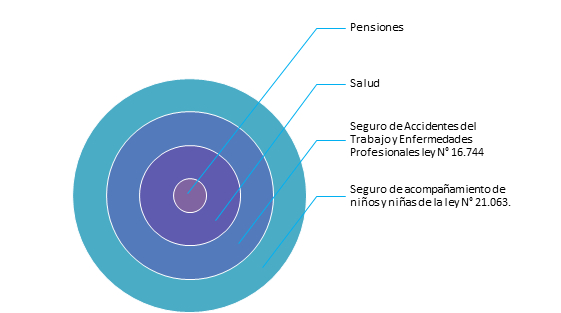

La legislación establece que los trabajadores independientes que obtengan rentas que deben ser gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta, que corresponde a la emisión de Boletas de Honorarios, están obligados a cotizar para los siguientes regímenes de Seguridad Social:

En el caso de la cotización para pensiones, la legislación señala que los trabajadores independientes que durante un año calendario ejerzan una actividad mediante la cual obtengan rentas del trabajo de las indicadas en el párrafo anterior y para lo cual emiten boleta de honorarios o reciben una boleta de prestación de servicios de terceros, están obligados a cotizar en una cuenta de capitalización individual en la AFP donde se encuentren afiliados o en aquélla en la que deban afiliarse.

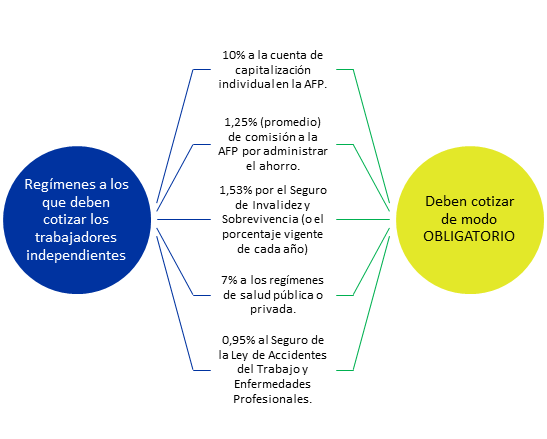

Cotizaciones Obligatorias que debe enterar el trabajador independiente:

A partir del año 2019, la nueva ley de honorarios incorporó al importante grupo de trabajadores independientes a los diferentes regímenes de Seguridad Social. De esta forma, la cotización obligatoria dará acceso a los beneficios de la seguridad social a más de 500 mil trabajadores a honorarios, asegurándoles el acceso a la misma protección con la que cuentan los trabajadores dependientes.

Además, los trabajadores que emiten boletas de honorarios podrán acceder a las diferentes coberturas, derechos y beneficios enmarcados en el sistema previsional, tales como coberturas en salud, licencias médicas, accidentes de trabajo y enfermedades profesionales, invalidez y muerte.

La ley dice que si un trabajador que emite boleta de honorarios y en un año calendario (es decir entre enero y diciembre) el total de tus boletas suma al menos cinco ingresos mínimos, estará obligado a cotizar.

Esto quiere decir que gradualmente tendrán que cotizar los siguientes regímenes de protección social:

Mecanismo para la realización del pago de cotizaciones de los trabajadores independientes.

La renta imponible anual que se considerará para la cotización de los trabajadores independientes corresponderá al 80% del conjunto de rentas brutas anuales gravadas por el artículo 42, N° 2 de la Ley sobre Impuesto a la Renta.

La renta imponible anual no podrá ser inferior a 5 ingresos mínimos mensuales, ni superior al tope máximo imponible mensual multiplicado por 12, ambos vigentes al 31 de diciembre del año al que correspondan las rentas declaradas.

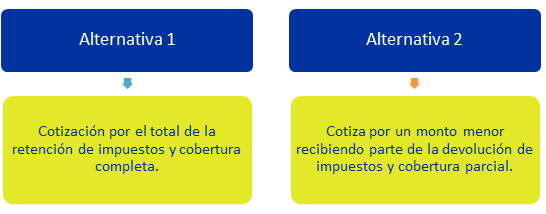

En el año 2019 se provisionó un 10% para efecto de impuesto a la renta. En este año 2020, se está provisionando el 10,75%. Ese porcentaje se irá incrementando en el tiempo hasta llegar a un 17% cuando la ley esté totalmente implementada, en 2028. Para materializar el pago, la ley de honorarios cuenta con dos alternativas de cobertura y financiamiento:

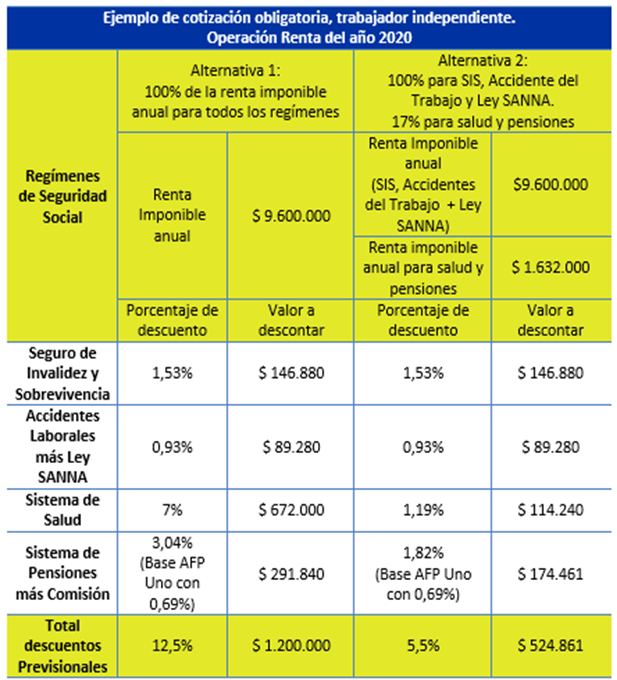

Ejemplo de cotizaciones por ambos regímenes

Para una mayor claridad frente al tema de las cotizaciones bajo ambas modalidades, vamos a seguir el siguiente ejemplo, basado en un trabajador independiente que durante el año 2019, emitió boletas de honorarios a razón de $ 1.000.000 mensuales.

Debemos considerar que esta cotización le brindará al trabajador independiente una cobertura entre el mes de julio de 2020 y junio de 2021.

Síganos en nuestro curso de Preparación para la Prueba de Asesores Previsionales, del primer semestre 2020. Acceder a todos los detalles del curso acá.