El monto de la pensión de vejez y vejez anticipada, tiene factores que lo determinan. Nunca dos personas de la misma edad y mismo saldo en la cuenta, llegarán a tener el mismo monto de pensión. Por ello, antes de avanzar en una asesoría, es menester tener en consideración factores relevantes tales como:

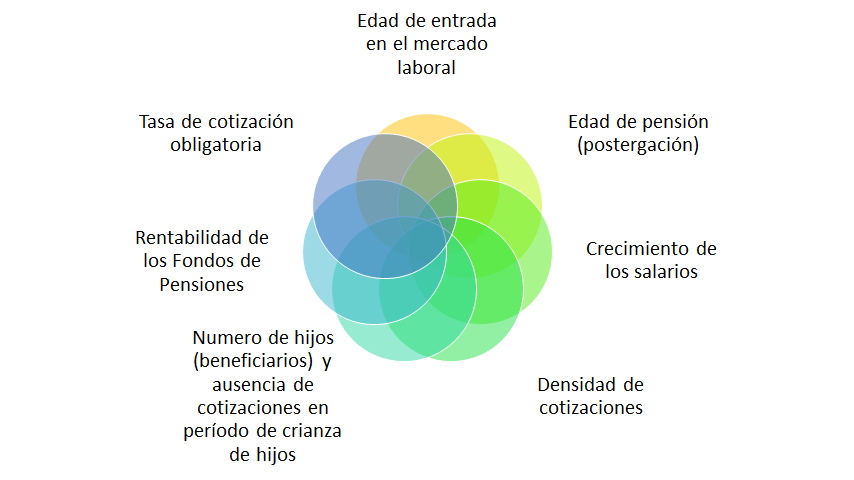

Edad de entrada al mercado laboral:

Una edad de entrada temprana permite no solo comenzar a ahorrar por una ventana mayor de tiempo, sino que también permite que las cotizaciones se rentabilicen por más años.

Mientras más tardío es el ingreso al mercado del trabajo y más tardíamente se empieza a cotizar. Menos tiempo permanecerá el dinero en proceso de capitalización.

Edad de pensión (postergación):

Retrasar la jubilación permite tener que financiar menos años de sobrevida además de contar con un saldo que será rentabilizado por más años. Además, si el afiliado cotiza durante aquellos años, el monto de jubilación aumentará porque existirá mayor saldo. Los efectos que harán incrementar la pensión son: a) la disminución de años a financiar, b) la rentabilidad adicional del saldo, c) las cotizaciones complementarias.

Sin duda, mientras más tarde se tome la deterinación de acogerse a pensión, mayor debería ser el monto esperado.

Valor de los salarios:

La cotización es un parámetro porcentual al salario imponible. A mayor nivel de salario, mayor capitalización obligatoria. Esto significa que a mayor capitalización habrá un mayor saldo y esto se traducirá en una mayor pensión. Es por ello que en este momento estamos a las puertas de consagrar un aumento histórico de cotizaciones elevando 6 puntos porcentuales su valor.

Densidad de Cotizaciones

Para nadie es un misterio que las lagunas previsionales originan severos daños en la capitalización para pensiones. por lo mismo, mientras más tempranas son las lagunas previsionales, mayor es el impacto en la pensión. A su vez, si hay falta de densidad en la fase intermedia de la vida laboral, la disminución del monto de la pensión será menos acentuada, aunque habrá un alto impacto en el cálculo del Ingreso Base, para eventuales pensiones cubiertas con el SIS. Ahora, si la densidad de cotizaciones se reduce en la fase final de la vida laboral, si bien hay un impacto, este puede llegar a ser menos relevante, dado que las últimas cotizaciones de la vida laboral, no producen mayor impacto ni en cuanto a capitalización ni en cuanto a rentabilidad.

Ausencia de cotizaciones por maternidad:

Las madres, a causa de la maternidad, experimentan períodos de ausencia en sus cotizaciones previsionales cuando toman la determinación de dedicarse a la crianza de sus hijos y trabajar en el hogar. Esto originará una disminución en la capitalización individual y en el saldo final. Sin embargo, hay un beneficio compensatorio:

El beneficio corresponde al Bono por Hijo, el que otorga a la madre al cumplir los 65 años. Este beneficio por cada hijo nacido vivo o adoptado corresponde a 1,8 veces el salario mínimo de la fecha en que nació el hijo. A este valor se le aplicará una rentabilidad de acuerdo al Fondo de Pensiones Tipo C, las que comienzan a rentabilizarse en la fecha de nacimiento del hijo.

Rentabilidad de los Fondos de Pensiones:

El saldo de la cuenta al momento de la jubilación dependerá de los aportes del trabajador y del nivel de rentabilidad que existió por cada uno de los fondos en los que se acumularon las cotizaciones. A mayor rentabilidad mayor será el monto de pensión asociado.

A su vez, de la tasa de rentabilidad será la que permitirá proyectar el crecimiento de los saldos acumulados en el futuro, con el propósito de asegurar un monto de pensión en el tiempo. De allí que la rentabilidad sea un factor extremadamente determinante.

Tasa de cotización:

Respecto a países de la OECD, en la actualidad Chile se ubica en el rango inferior de tasa de cotización global (OECD, 2017). Esta baja tasa de cotización tiene claros efectos en el nivel de pensión, ya que impide una mejor capitalización. Sin duda, a mayor tasa de cotización obligatoria, mayor pensión.

Composición del grupo familiar:

Mientras más joven sea el grupo familiar del afiliado, el monto de la pensión irá sufriendo castigo, dado que en caso de haber un fallecimiento del afiliado titular, se debe proveer saldo para el financiamiento de las pensiones de sobrevivencia.

INSCRÍBASE EN NUESTRO CURSO DE PREPARACIÓN PRUEBA DE CERTIFICACIÓN DE ASESOR PREVISIONAL.

Acceder a detalle del curso, precios, calendario y servicios

Acceder a formulario de inscripción

Sus consultas a mherrera@rinconfinanciero.cl

")