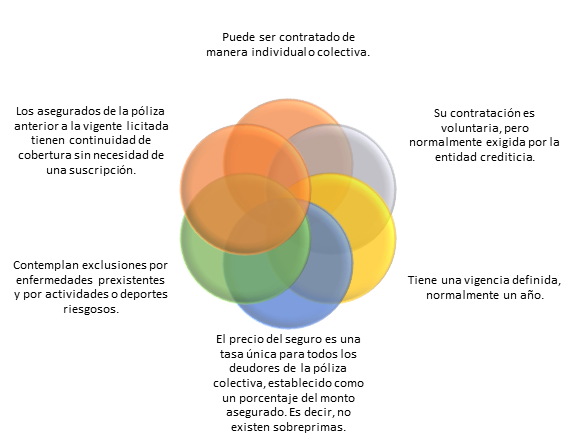

Se trata de un seguro exigido por las entidades crediticias, que cubre el saldo insoluto de la deuda por muerte del deudor asegurado. Al mismo tiempo, puede ser contratado como cobertura adicional de invalidez 2/3 que cubrirá el mismo saldo.

La Naturaleza de los Seguros:

Estos seguros corresponden a los señalados en el art. 40 del DFL N° 251 (Ley de Seguros), sobre licitación de los seguros asociados a créditos hipotecarios, modificación incorporada por la Ley N° 20.552.

Para los seguros contratados de manera colectiva por la entidad crediticia, la Ley de Seguros establece la obligación de licitar los seguros asociados a créditos hipotecarios otorgados a personas naturales y jurídicas, cuando el uso del inmueble dado en garantía sea habitacional o esté destinado a la prestación de servicios profesionales.

Las licitaciones deberán ser efectuadas por todas aquellas instituciones que otorguen créditos hipotecarios, esto es, bancos, cooperativas, cajas de compensación, administradores de mutuos hipotecarios, sociedades de leasing inmobiliario, entre otras. En la licitación, los seguros serán asignados por la entidad crediticia al oferente que presente el menor precio, incluyendo la comisión del corredor de seguros si correspondiere. Las compañías de seguro que participen tienen que tener una clasificación de riesgo mayor a BBB.

Exclusiones a tener en consideración

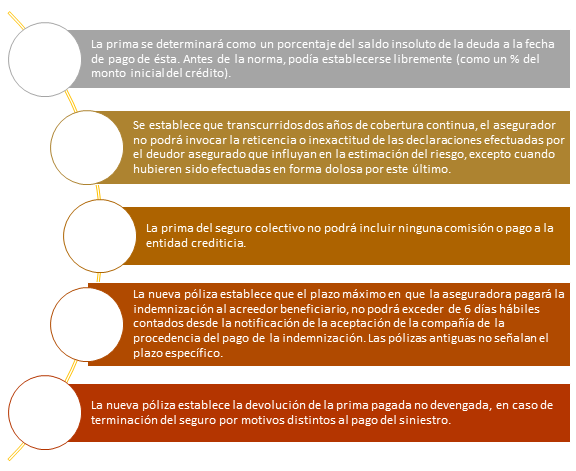

La incorporación en las condiciones generales de la póliza de exclusiones de cobertura por enfermedades o dolencias preexistentes, deberán señalar expresamente que éstas corresponden a enfermedades, dolencias o situaciones de salud diagnosticadas o conocidas por el asegurado o por quien contrata a su favor, antes de la contratación del seguro.

El asegurado estará obligado a declarar sinceramente todas las circunstancias que solicite el asegurador para identificar el riesgo y apreciar la extensión de éste.

Para prestar la declaración a que se refiere el párrafo anterior, será suficiente que el contratante informe al tenor de lo que solicite el asegurador, sobre los hechos o circunstancias que conozca y sirvan para identificar el riesgo y apreciar su extensión.

Coberturas y Condiciones Mínimas:

Las coberturas y condiciones mínimas de las pólizas fueron establecidas por la SVS y contemplan los siguientes cambios respecto a la contratación de estos seguros antes de la vigencia de la Ley N° 20.552:

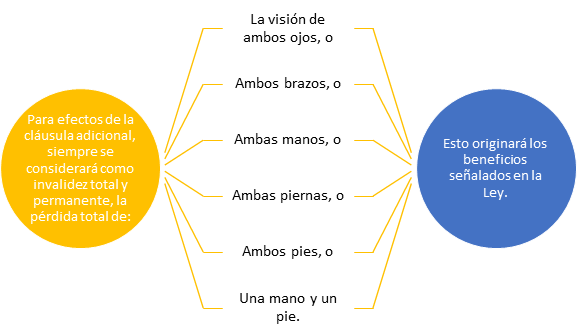

Cobertura adicional de invalidez total y permanente 2/3

Este seguro de desgravamen contempla una única cobertura adicional, Invalidez total y permanente 2/3, que cubre la pérdida irreversible y definitiva a consecuencia de una enfermedad o accidente o debilitamiento de las fuerzas físicas o intelectuales del asegurado, que implique la pérdida de, a lo menos, dos tercios (2/3) de la capacidad de trabajo, evaluada conforme a las normas para la evaluación y calificación del grado de invalidez de los trabajadores afiliados al sistema de pensiones, regulado por el D.L. Nº 3.500

FUENTE: Comisión para el Mercado Financiero.

Inscríbase en nuestro Curso de Preparación Prueba Asesores Previsionales, primer Semestre 2020.

Inicio de clases Online. Lunes 2 de marzo de 2020

ACCEDA A FORMULARIO DE INSCRIPCIÓN