La AFP deberá considerar el monto total de todas las remuneraciones imponibles, subsidios por incapacidad laboral y/o rentas imponibles derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia o rentas declaradas por el afiliado en el período de cálculo, considerando para este cálculo el límite máximo imponible mensual o anual del período al que corresponde la remuneración o renta respectiva.

El promedio de las remuneraciones y rentas consideradas en el cálculo no podrá superar el promedio simple de los topes imponibles en UF, vigentes en cada mes del período de cálculo.

En el caso del trabajador independiente, que perciba rentas del inciso primero del artículo 90 del D.L. N° 3.500, se considerarán las rentas imponibles mensuales derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia remitida a las AFP por el Servicio de Impuestos Internos, sobre las que efectivamente se pagaron dichas cotizaciones, considerando para estos efectos el tope imponible anual.

Sólo para los períodos en que se desconozca la información sobre la renta imponible anual, para calcular el Ingreso Base en la oportunidad que corresponda de acuerdo a la normativa vigente, se considerarán las rentas imponibles obtenidas de los pagos provisionales de cotizaciones imputados en dichos períodos, si los hubiere.

En todo caso, el monto de la renta imponible mensual a considerar no podrá superar el tope máximo imponible para el respectivo mes. Sin perjuicio de lo anterior, la Administradora deberá determinar nuevamente el ingreso base una vez que el Servicio de Impuestos Internos remita la información sobre las cotizaciones pagadas respecto de los referidos períodos, para efectos del recálculo del aporte adicional.

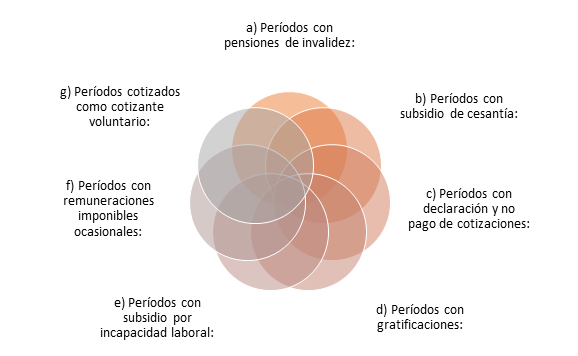

Fuentes de información que permiten determinar el Ingreso Base:

Las siguientes son las fuentes de información formales a partir de las cuales es posible construir el Ingreso Base:

1. Períodos con pensiones de invalidez:

Para aquellos trabajadores que en el período de cálculo del Ingreso Base hubieren percibido pensiones de invalidez transitorias que no dieron origen a pensión de invalidez definitiva, se considerará como remuneración imponible, en el lapso en que el afiliado las percibió, la suma de dichas pensiones y las remuneraciones y rentas imponibles o rentas declaradas. En todo caso, la suma tendrá como límite máximo el Ingreso Base que dio origen a las primitivas pensiones de invalidez transitorias cubiertas por el seguro.

Dichas pensiones se expresarán en pesos, utilizando el valor de la U.F. del último día del mes en que se pagaron.

2. Períodos con subsidio de cesantía:

Para efectos del cálculo del Ingreso Base, no se considerarán como remuneración ni renta declarada, los ingresos provenientes de subsidios de cesantía.

3. Períodos con declaración y no pago de cotizaciones:

Para los períodos no cotizados, en que exista una declaración y no pago, se deberá considerar como remuneración del período, el monto consignado en dicha declaración.

También deberán considerarse las remuneraciones correspondientes a aquellos períodos que, si bien no aparecen como cotizados, el afiliado pudiere acreditar la remuneración mediante el respectivo contrato de trabajo y/o liquidaciones de pago. La confiabilidad de estos documentos deberá ser analizada por cada Administradora.

4. Períodos con gratificaciones:

Las sumas percibidas por el afiliado por concepto de gratificaciones legales, contractuales o voluntarias, como también las bonificaciones y participación de utilidades, se considerarán remuneración imponible del mes en que fueron percibidas por el trabajador, siempre que ese mes se encuentre dentro del período que corresponde considerar para el cálculo del Ingreso Base.

Para efectos del Ingreso Base, el mes en que se considerará la gratificación será el mes respecto del cual se cotizó dicha gratificación, aunque sobrepase el tope imponible.

5. Períodos con subsidio por incapacidad laboral:

Las sumas percibidas por concepto de subsidios por incapacidad laboral, se considerarán remuneración imponible del mes en que fueron cotizados. No obstante, para aquellos afiliados que hayan estado acogidos a licencias médicas extendidas por períodos que están incluidos dentro del cálculo del ingreso base, y que fueron pagadas con posterioridad a la fecha de término de dicho período, las AFP deberán considerarlos como remuneración imponible del mes en que fueron percibidos.

Para estos efectos, el cálculo del Ingreso Base debe incluir:

- Las remuneraciones que sirvieron de base para el cálculo de las cotizaciones efectuadas por la institución de salud, durante los períodos de incapacidad laboral;

- Las remuneraciones percibidas por el afiliado a causa de un contrato individual de trabajo o de un convenio colectivo suscrito con el empleador, siempre que los contratos hayan sido suscritos antes del inicio del período de incapacidad laboral y,

- Las rentas por las cuales cotizó o efectuó pagos provisionales de cotizaciones como independiente.

Para efectos del Ingreso Base, el mes en que se considerará el subsidio será el mes respecto del cual se cotizó dicho subsidio, aunque éste sobrepase el tope imponible.

6. Períodos con remuneraciones imponibles ocasionales:

En la eventualidad de que existan remuneraciones imponibles ocasionales y éstas no se encuentren estipuladas en contratos individuales o colectivos de trabajo, la AFP deberá considerarlas en el cálculo del ingreso base, siempre y cuando hubieren sido cotizadas o declaradas y no pagadas, dentro del período que corresponde considerar.

7. Períodos cotizados como cotizante voluntario:

Se considerará como remuneración imponible mensual durante los períodos como cotizante voluntario la diferencia entre la cantidad mensual cotizada y el monto correspondiente a la cotización adicional, multiplicado por diez. En el caso que se efectúen cotizaciones mediante un solo pago por más de un período se considerará como renta mensual la diferencia entre la cantidad total cotizada y el monto correspondiente a la cotización adicional, multiplicado por diez y dividido por el número de periodos considerados en el pago.

Metodología de Cálculo:

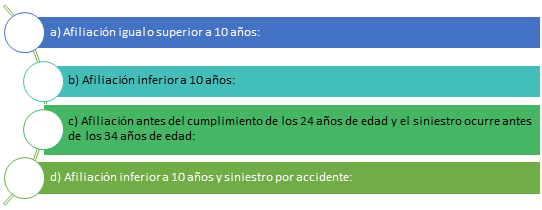

Dependiendo del momento en que un afiliado tiene un siniestro, el momento de la afiliación y la edad, las fórmulas para el cálculo del Ingreso Base, pueden ser diferentes. Revisemos los siguientes 4 escenarios:

Afiliación igual o superior a 10 años:

Para aquellos trabajadores cuyo período de afiliación al sistema fuere igual o superior a diez años, el Ingreso Base corresponderá a la suma de las remuneraciones y rentas imponibles derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia o rentas declaradas de los 120 meses anteriores a la fecha de ocurrencia del siniestro, contados regresivamente desde el último día del mes calendario anterior al mes en que éste se produjo dividido por 120.

Afiliación inferior a 10 años:

Para aquellos trabajadores cuyo período de afiliación fuere inferior a diez años, el Ingreso Base corresponderá a la suma de las remuneraciones y rentas imponibles derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia o rentas declaradas entre el primer día del mes de afiliación al sistema y el último día del mes calendario anterior al del siniestro, dividido por ciento veinte.

Afiliación antes del cumplimiento de los 24 años de edad y el siniestro ocurre antes de los 34 años de edad:

Para aquellos trabajadores cuyo período de afiliación fuere antes del cumplimiento de los 24 años de edad y el siniestro ocurre antes de los 34 años de edad deberá considerarse lo siguiente:

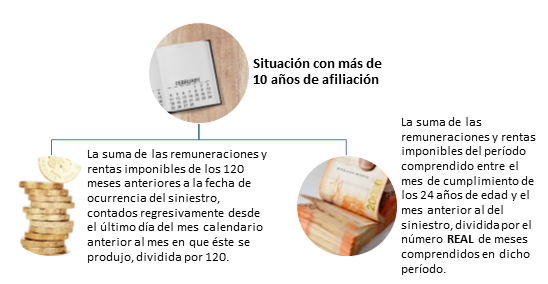

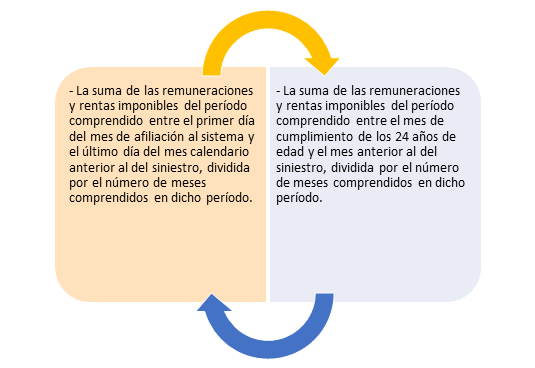

Situación con más de 10 años de afiliación: Si tiene más de 10 años de afiliación el ingreso base corresponderá al mayor valor entre:

Situación con menos de 10 años de afiliación: Si tiene menos de 10 años de afiliación el ingreso base corresponderá al mayor valor entre lo siguiente:

Afiliación inferior a 10 años y siniestro por accidente:

Para aquellos trabajadores cuyo período de afiliación fuere inferior a 10 años y el siniestro fuere producto de un accidente, el Ingreso Base se determinará considerando el período comprendido entre el primer día del mes de afiliación al sistema y el último día del mes calendario anterior al del siniestro.

En este caso, la suma de las remuneraciones y rentas imponibles derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia o rentas declaradas deberá dividirse por el número de meses transcurridos desde el primer día del mes de la afiliación hasta el último día del mes anterior al del siniestro.

Para este efecto, se entiende por accidente el hecho repentino, violento y traumático que causa la invalidez o la muerte del afiliado, imputable o no a la voluntad del afiliado.

En el caso de una pensión de invalidez la Comisión Médica Regional acreditará que se trata de un accidente, consignando en el rubro “Observaciones” del dictamen correspondiente, la frase “Accidente no laboral”. En el caso de una pensión de sobrevivencia, el accidente se acreditará mediante el parte policial; un certificado médico o el certificado de defunción, ésta acreditación será responsabilidad de los beneficiarios.

Las remuneraciones y rentas consideradas, en el período de Ingreso Base, deberán ser actualizadas al último día del mes anterior al de ocurrencia del siniestro. Para tal efecto, deberá utilizarse la tabla de actualización que emite esta Superintendencia. Las rentas imponibles de los trabajadores independientes derivadas de la información de la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia, enteradas por éstos o la Tesorería General de la República, se deberán actualizar considerando que se encuentran expresadas en pesos de diciembre del año al cual corresponden dichas rentas.

CURSO DE PREPARACIÓN PRUEBA DE CERTIFICACIÓN DE ASESOR PREVISIONAL.

Acceder a detalle del curso, precios, calendario y servicios

Acceder a formulario de inscripción

Sus consultas a mherrera@rinconfinanciero.cl

")