Recibir más dinero líquido en el bolsillo, siempre será estimulante, sobretodo en período de celebraciones, cuando el efectivo escasea. De hecho, muchos “asesores” recomiendan negociar con el empleador y solicitar que se le cotice por el sueldo mínimo, aunque no se gane el mínimo, con el fin de obtener más ingresos, o representar formalmente un ingreso inferior para poder acceder a beneficios y subsidios temporales otorgados por el Estado, o disminuir el promedio de remuneraciones para acceder a una pensión anticipada y empezar a sacar tempranamente el dinero desde la AFP.

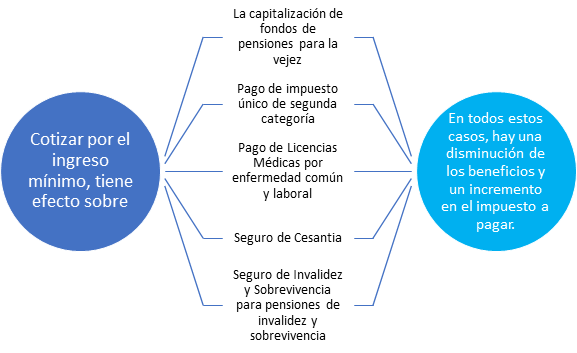

Sin embargo, esto que puede ser muy beneficioso, puede tener nefastas consecuencias en el corto, mediano y largo plazo. Revisemos el siguiente esquema:

Capitalización de los fondos de Pensiones: El actual sistema de pensiones es un esquema de ahorro para pensiones. Por lo tanto disminuir las cotizaciones al mínimo, significa una capitalización mínima, y por extensión, una pensión muy por debajo del mínimo aceptable. Es más. Si estas bajas imposiciones previsionales son en el inicio de la vida laboral, el resultado es más impactante pues el grueso del capital al momento de pensionarse, estará dado por las primeras cotizaciones pagadas en el sistema.

Pago de impuesto Único de Segunda Categoría: Para las personas cuyas remuneraciones se encuentran afectas a impuestos, al cotizar por el ingreso mínimo, automáticamente sube el impuesto mensual a pagar, pues las cotizaciones previsionales se encuentra exentas de pago de impuestos.

Pago de Licencias Médicas: Los subsidios por incapacidad laboral ya sea por enfermedad común o por situaciones laborales, origina en la mayoría de los casos, un subsidio por incapacidad laboral. El valor que se paga por el subsidio se encuentra en directa relación con las remuneraciones imponibles. Si un trabajador cotiza por el ingreso mínimo, sus subsidios por incapacidad serán equivalentes a ese mínimo, produciéndose un severo daño a la estructura financiera personal y familiar.

Seguro de Cesantía: Cuando una persona es desvinculada de su trabajo, tiene derecho al pago de un seguro de cesantía al cual se ha estado cotizando, tomando como base la remuneración imponible. A este seguro aporta el trabajador, el empleador y el Estado. Las mensualidades de pago de este seguro están en directa relación con las remuneraciones imponibles del trabajador. Si se cotiza por el mínimo, el valor de este seguro mensual, también será un porcentaje de ese mínimo.

Seguro de Invalidez y sobrevivencia para pensiones: El seguro de Invalidez y Sobrevivencia es una prima que el empleador paga mensualmente a nombre de cada uno de sus trabajadores contratados. Esta prima es un porcentaje de la remuneración imponible. Por lo tanto, es un reflejo de lo que el trabajador gana formalmente.

Situación de Invalidez: Si el trabajador cotiza por el ingreso mínimo y le ocurre una situación de enfermedad común (no laboral) que determine una invalidez, el monto de la pensión será un porcentaje de su promedio de remuneraciones imponibles de los últimos 120 meses, las que deben estar debidamente acreditadas en el sistema de pensiones. Si la invalidez es parcial, su pensión será el 50% de dicho promedio. Si la invalidez es total, su pensión será el 70% de dicho promedio. Si el trabajador ha cotizado por el mínimo y se le diagnostica una pensión e invalide parcial, esta será por el ¡50% del ingreso mínimo!

Situación de fallecimiento: Dada la misma situación anterior. Si el trabajador ha persistido en cotizar por el ingreso mínimo y fallece, entonces las pensiones de sobrevivencia de su grupo familiar estarán vinculadas a dicho ingreso. Se calculará el promedio de ingresos formales de sus últimos 10 años y luego se determinará el 70%, que servirá de base para calcular las pensiones. Si hay hijos menores de 24 años, solteros y estudiantes, a cada uno le corresponderá el 15% del 70%. Y la o él cónyuge obtendrá el 50% del 70% calculado en base al promedio de remuneraciones. Y si se ha cotizado por el ingreso mínimo, entonces la condición económica en la que quedará la familia será muy delicada.

El llamado de Rincón Financiero: Todos los trabajadores deben cotizar siempre por el valor real de sus remuneraciones. Nunca se debe aceptar un bono de remuneración que no sea imponible. Todos los haberes del salario deben ser imponibles y tributables, pues de este modo, se acreditarán ingresos reales a la hora de hacer efectivos los beneficios de la Seguridad Social.

FUENTE: www.rinconfinanciero.cl